氮磷之后,钾肥也开涨了!能持续多久?

继氮肥及磷肥持续上涨后,钾肥亦迎来了明显的拉涨走势,多数贸易商在手中可售货源有限的情况下,采取封盘暂不报价的态度。

在南京磷复肥展会前期,国内钾肥市场呈现了缓慢上行的走势,幅度相对有限,且多以60%含量粉钾及大颗粒红钾价格小幅上探为主。虽然硫酸钾市场低价亦在逐步取消,但整体价格在磷复肥展会前的涨幅并不大。

随着市场贸易商之间询单的增加,加之下游复合肥工厂的少量补单,在买涨不买跌的情绪影响下,贸易商的惜售态度明显。

今年秋季肥市场受到天气的影响,冬小麦种植持续延后,直到磷复肥展会期间仍有大部分地区在进行冬小麦的种植,从需求面来看,一定程度上推动了原料价格的小幅走高。

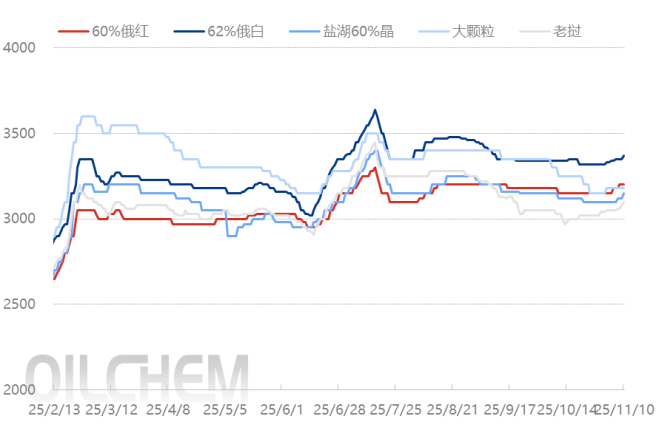

2025年中国氯化钾市场价格走势图(元/吨)

从氯化钾的市场价格走势来看,老挝及大颗粒红钾的价格涨幅达到了100~200元(吨价,下同)的水平,尤其是东北地区的大颗粒红钾,价格涨幅明显高于其他品种。冬储市场陆续启动,虽然无论是边贸还是鲅鱼圈港口均在持续到货中,但到货量并未达到预期,因此市场可销售的流通货源并不充足,尤其是大颗粒的价格明显低于指导价格,贸易商在前期多有较高成本价格货源的前提下,亦想持平成本。

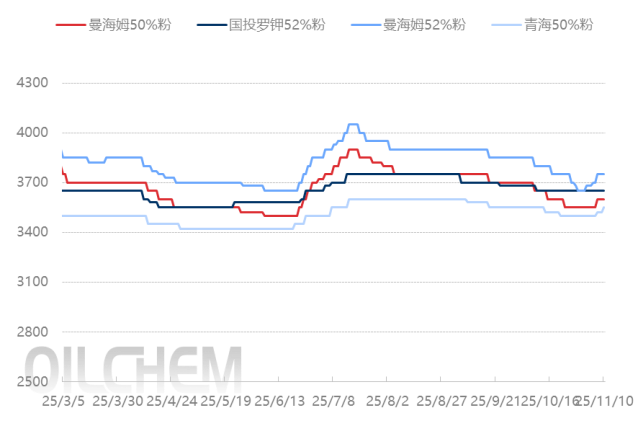

2025年中国硫酸钾市场价格走势图(元/吨)

从硫酸钾市场价格来看,市场价格相比最低端亦有接近100元的涨幅,多以曼海姆硫酸钾厂家的价格调整为主。原料氯化钾价格持续高位,硫酸受到硫黄大涨,对曼海姆硫酸钾厂家的生产成本产生了较大的影响,造成硫酸钾厂家的进一步亏损。因此,在近期询单略有增加的情况下,曼海姆硫酸钾市场价格亦呈现了小幅度的上调,但涨幅相对有限。

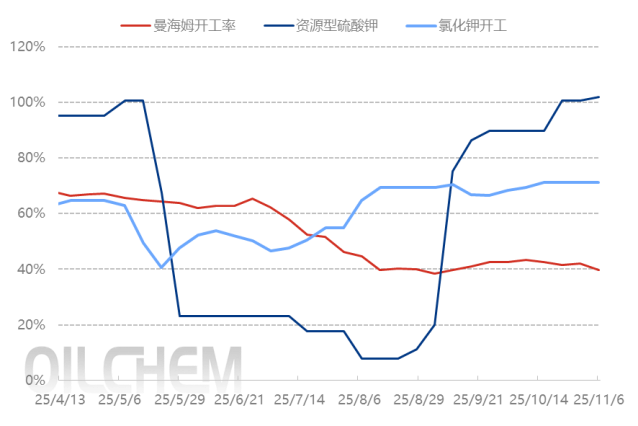

2025年钾肥装置产能利用率走势图(%)

从供应面来看,加工型曼海姆硫酸钾厂家在进入销售倒挂的局面后,持续维持着较低的开工率,甚至全国平均开工率不足4成的水平。虽然资源型硫酸钾厂家装置开工稳定,但价格仍略低于曼海姆硫酸钾价格,且多以下游直供复合肥工厂供应为主,市场贸易商可销售的货源相对有限。

国内氯化钾厂家的装置开工率明显低于去年,预计今年国内氯化钾厂家的产量亦将低于去年全年产量,且从进口量来看,1—9月中国氯化钾的总进口量在866.84万吨,同比减少6.15%。虽然近期国内港口库存量在缓慢增加,根据最新的统计数据,港口库存量在225.15万吨,同期相比降幅仍达到36.92%。因此,从总港存量来看,国内的钾肥库存仍未回归到安全线的水平。

从整体的供需面来看,国内钾肥的整体供应量仍处于偏紧的状态,虽然近期下游需求有少量跟进的态度,但综合而言,复合肥工厂的整体开工率仍旧处于较低的水平。因此,钾肥的市场价格能否继续上行,仍需要观望最终后续的需求跟进情况。

...................................................